原創作者:Winner Chen 日期:2021/07/25

退休是「講究」或是「將就」的生活,由現金流決定!

聽了許多退休的論點,大家都知道的是,要先存好一桶金,要會理財,要有健康的身體…,可是到底什麼樣的退休準備才是最合適自己的呢? 本文分上下二篇,在上篇中將提供一套簡易版退休現金流模擬工具,讓每個人都能更好的計劃未來,安享退休生活!下篇更加精彩,最終的結論可能會顛覆您的理財思維,讓我們開始吧!

1.退休目標設立

在HAPPY致富方程式(文章連結),已經將退休的五個關聯變項完整定義,接著,我們要做的就是制定一個適合自己的退休現金流。而目標設立就是最重要的第一步,所謂凡事起頭難,先設定了H (Hope Level期望年花費)。我們思考一下,如果現在的花費是每個月5萬,到了退休時有那些是可以扣除的,例如保險費、房貸、孩子教育費用等,再加上,退休後會多出的花費,如旅遊、公益、醫藥及保健費用等。值得一提的是,完善的醫療保險規劃可以完全消除老年醫療費用的不確定性,對於退休財務非常重要!

先恭喜您!有了H,您已經有了一個提早退休的好開端。

Hope Level 期望年花費 = 現在的花費 – 未來不需要花費的 + 未來增加的花費

2.使用退休現金流工具

模型功能

筆者開發這張表,是源自於希望可以提供給周遭朋友,一個明確的退休建議,因此運用這張表,可以至少達到:

1. 估算退休資產的現金流收入,做為優化的參考

2.估算優化前後的差異性,做為優化投報率評估的基礎

財務資料填入

| 1. 黃色背景的格子都是可以更動的 |

| 2. Step2的年收入保留,是每年工作所得扣除開銷(含貸款償還,各種稅,食衣住行育樂) |

| 3. Step2的資產ABC,是用以計算其他類資產的現金流,可用孳息/本金回推填入,依實際情況選擇年單利或年複利增長 |

| 4. Step2的資產型保險,可以直接輸入退休時之保單現金價值,並且填入現金價值的年增率(非預定利率),依條款選擇年單利或年複利增長 |

| 5. Step2的房租收入,當有一戶以上非自住時,將房價加總,同理租金收入亦為總租金扣除總房貸本息。 |

| 6. Step2的商業年金,需輸入年金開始給付日以及年金金額,年金開始給付後,現金價值視為0 |

| 7. Step3的即期商業年金(一次性交費,每年固定領取)只需要填入年金給付和給付年齡,而市場品項眾多所得結果僅供參考 |

| 8. Step3的配置ABC,是優化現金流所使用的工具,重點在退休時本金x收益率 |

| 9. 在Step3 如果要加入保險,把總保費放在總金額,退休時的現金價值放在退休時本金,然後把預估的利率填上 |

特別說明:

| 1. 自住房的自用必要性質,因此不計算在退休準備中。 |

| 2. 以房養老是以自住房做為標的,每月實得是逐漸下降的,但最低不得低於首月實得之2/3 |

| 2. 通貨膨漲率主要是用在計算未來的退休金折現,即便現金流大於退休月支出,但總體報酬率卻低於通貨膨漲率時,曲線仍會往下 |

| 3. 商業年金,收益率與壽命相關,因此無法估算,不計入退休總體報酬率中。 |

| 4. 若可領取社會保險、勞退老年年金,請自行從「退休每月支出」中扣除。 |

| 5. 退休金現值是不包含房產(無法如現金彈性處置)及商業年金(活到老領到老,不考慮中途解約轉換) |

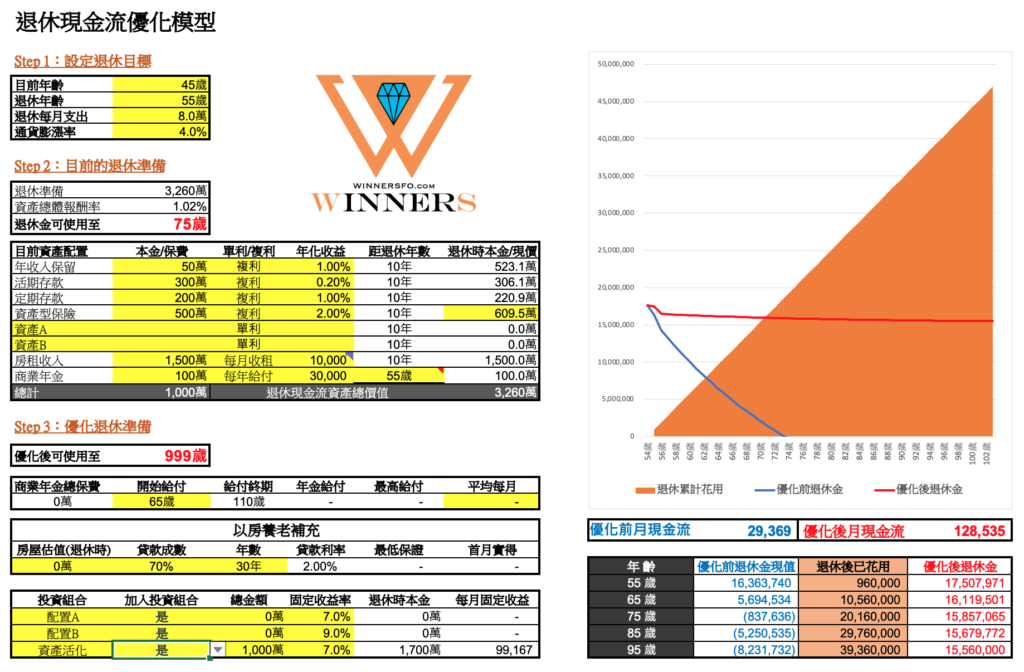

3.優化前分析解讀

A-退休準備(Step2):

這是在所設定的退休年齡,考慮了退休前的工作年收入儲蓄,以及現在資產增值至退休年齡之未來估值(未考慮通膨率),也代表開始進入退休時的財務存量起始點,如果理財能力佳,此值會逐年緩降,甚至還可能與時俱增。

B-資產總體報酬率(Step2):

也就是現況(優化前)資產,在一年後你可以獲得多少收入,如果這個數值低於上式中的通貨膨漲率,表示,未來的資產價值會不斷的貶值,優化現金流是刻不容緩最重要的事(甚至比優化工作更重要)。但千萬不要沮喪,如果目前的結果愈低,代表進步的空間愈大,你即將投入的理財時間資本,將會帶來巨大的投報率!

C-優化前月現金流:

根據HAPPY致富方程式,所追求的退休目標,是當所有的P (Payoff)加總大於A(Adjusted Level),這觀點和暢銷書「富爸爸窮爸爸」相同。為了達到這個目標,除了不斷的尋找並且買入P,如果仍達不到H (Hope Level),退而求其次是降低A(Adjusted Level),讓加總P高於A即可。所謂月現金流,是指工資以外的被動式收入,此處未計入勞保及勞退等社保老年給付,可自行從Step1 的退休每月支出中扣除。

| 勞保年金、勞退新制、國民年金估算連結: |

| 國民年金 https://www.1955.gov.tw/0100754.html |

| 勞保老年年金 https://www.1955.gov.tw/0100398.html |

| 勞退新制年金 https://calc.mol.gov.tw/trial/personal_account_frame.asp |

D-優化前退休金現值及圖表

設定退休時之退休準備為起始點(扣除房產及年金保費),再根據退休每月支出(流出減項),通貨膨脹率(流出減項),各項退休正向現金流(流入加項),估算出每年餘額。藍色線條及紅色線條分別表示優化前及優化後的各年齡退休金餘額,橘色區塊是退休後我們累積花用的總金額。

E-退休金可使用至(年齡)

此即,HAPPY致富方程式裡面的Y (Years of freedom),代表退休金餘額小於0之年齡。

在未進行優化前,可以修改退休年齡、退休每月支出、或通貨膨脹率,獲得彼此間交互變化的感受。亦可在優化結果無法達成目標時,再回頭修改,最終獲得符合自己實際情況的結果,即退休年齡、退休花費、優化所應採用之工具報酬率設定等等。

4.退休現金流優化模擬

試算表中提供了三種常用的優化現金流方式,並以”優化後可使用至(年齡)”,來評估優化的效益:

一、採用商業即期年金直接補充現金流

採用2021年台灣某保險公司的即期年金產品之費率表做為背景資料,填入”年金開始給付日”及”平均每月領取年金”後,可以估算出一次性交費的金額。如果我們已有這樣的財力購置這項年金資產,恭喜你,可以關閉這篇文章了,你接下來要做的就是聯繫壽險顧問,讓他為你建議保險商品,筆者只有一個提醒,請務必選擇”利變”型產品,以因應未來利率上漲或下跌風險!

需特別注意,如果年金保費來源,是退休時之存款和可現金化之各種保單、金融商品等,必須在Step2中調整金額,否則,優化後的退休金餘額會有重覆計算的結果。

二、採用以房養老補充現金流

台灣近年來熱門的養老選項,即把房子抵押給銀行,並每月從銀行領取一定金額,最後根據身故前總領取金額加計利息與房價之間差額交給繼承人。因此房子還是能自住,只不過房子最後是銀行收走。在試算表中,可以填入退休時的房屋估值,在貸款成數為七成的情況下,可選擇二十年或三十年房貸,即可推算出每月可領取之金額。

即便此項模擬結果,以房養老最終結果是符合您的退休期待,而且你也不介意最後房子是銀行的,我仍然要建議繼續往下看下去,「留房養老」或許是更好的選擇。

使用時特別注意,由於「以房養老」概念上是將自住房做為標的,因此不需要更動Step2的房租收入。但若是以收租房為標的,那就需要調整或刪除Step2的房租收入。

三、優化投資組合

在運用了前面二種優化方式都無法達到滿意的退休現金流,我們就有必要進行第三種方式「以投資理財提高總體資產投報率」。

(A):首先,我們需要先抄錄下「優化前月現金流」數字,做為對照

(B):將Step2的"退休時"年收入保留、活存及定存,提取一部份做為投資組合之本金。(各項目金額相應調整,保持加總相同)

(C):嘗試將配置A投報率設定為5%,填入B之本金,觀察「優化後月現金流),是否能達到退休每月支出?若過高或過低,嘗試將本金(從B提撥)或投報率做調整,最終將得到一個適當的「本金」和「投報率」。這裡有一個貼心的設計,在「加入投資組合」選擇"否"時,此項將不計算在內,需要時再選擇"是"即可!

(D):利用配置A和配置B做資產配置的組合,舉個例子:若(C)得出的本金是1000萬及5%投報率,將將配置A採用400萬穩健的2%,配置B採用600萬高收益的7%,加權平均即為5%。

(E):運用各種方式找尋合適自己的投資方式,如基金、海外債券、海內外不動產投資等,最終完成退休後現金流>退休每月支出!Done完成了~恭喜!

四、資產活化-留房養老方案

除了前項所提各種方式外,將不動產抵押給銀行,貸款的本金做穩健的投資配置,只要投資組合投報率高於貸款利率,那就會構成「低風險套利」的空間。這個方式,我在下一篇做詳盡的分享,請看倌繼續看下去~

如果您覺得這個「退休現金流優化」的確有幫助,可以請我喝杯☕哦!

3Q~ありがとうArigato~Merci~感恩啦!

掃左側 QR 碼或點擊下方信用卡付款連結都!Thank you~😘