原創作者:Winner Chen 日期:2021/07/26

優化退休現金流(上篇),我們已經聊到了資產活化。而所謂「資產活化」就是將閒置資產增加其效益,一般透過形式的轉換以及前後投報率的落差,達到優化的成果!

多數退休族,理論上會有一棟自住房及一些金融資產,或許也就覺得,沒什麼搞頭了。但對於善於理財的人來說,這可是「無法容忍」的呢!原因為何,在接下來的論述中,您可能會有非常大的驚訝與收獲!

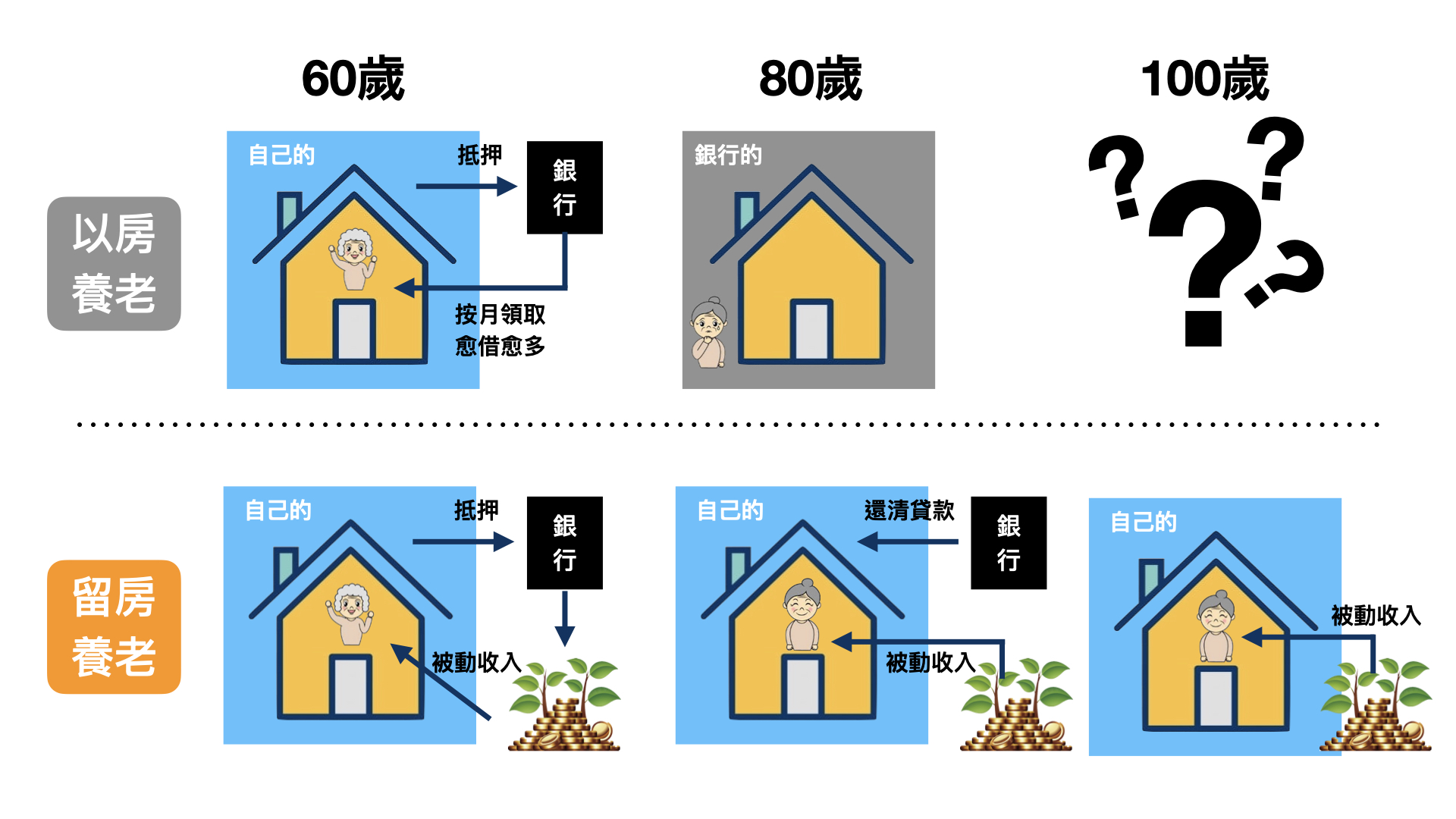

A計劃:以房養老-抵押給銀行

首先回顧一下,以房養老(逆向房屋抵押貸款),是房屋所有權人,將房屋做抵押設定,向銀行貸款,但是並非一次取得大筆金額,而是按月分期取得現金,做為每月的生活費用,累積欠款會愈來愈多,等到貸款人離世後,若繼承人無意留下這間房子,房子就歸銀行所有。也就是當活得夠久,那麼房子是銀行收走,當然錢也是花得差不多。

如需要詳細試算,點此連結至591房屋交易網,以房養老試算

B計劃留房養老-資產活化

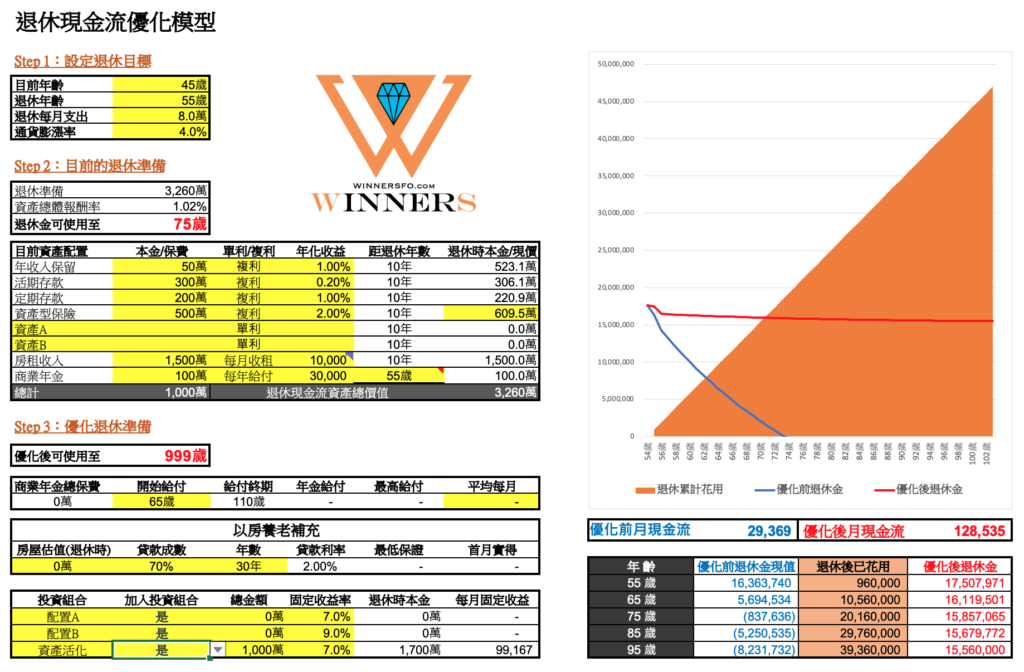

我們仍然使用退休現金流優化模型,在Step3資產活化項目,假設自住房子市價1500萬,辦理一般的房貸,貸出1000萬(約七成),如果我們將貸款的本金,在審慎評估後採用7%的投資組合,那麼月現金流就會來到12.8萬,扣除每月房貸本息攤還48,000(二十年期,利率1.5%),每個月還會有8萬元,剛好就超過了退休每月支出(8萬,如下圖)。

太神奇了,傑克!

在AB計劃同時經過二十年後…

在A計畫-以房養老,很清楚的,房子是銀行的,而錢也差不多花完了。

而在B計劃-留房養老,每個月還款48,000,二十年後房貸已經還完了,所以,房子還是自己的。另外,當時借出來的貸款本金1000萬,花了嗎?並沒有,因為這二十年花的錢全都是7%投資組合所提供的,因此,除了房子之外,你手上還會有當時的貸款出來的1000萬本金!!!哇嗚,這可是天差地別!!!

從下圖,我們可以更清楚的看到二者間的區別,60歲時王女士辦理以房養老,每月可領取一筆反向貸款,感覺錢變多了,但其實這些錢是一種貸款,相當於每年愈借愈多。到了80歲時,以房養老的期限已到,還是能繼續領取,只是領取的錢會再次變少,如果再健康的多活幾年,可能房子就是銀行的了。

但是,如果是留房養老(貸款出來理財),不但20年後房貸還清了,房子是自己的,而且當時貸款出來的本金,如果管理得當,甚至不減反增,會理財重要嗎?!

優化退休流前,你必須知道的幾件事

7%以上的投報率,風險很高嗎?坦白說,如果從沒有放心思在理財上,7%肯定是伴隨了高風險,要不然誰存定存呢?而對於理財達人來說,7%甚至70%都可能還是安全的,高報酬不再等於高風險,關鍵在自己挑選工具的能力。令人感到興奮的是,大多數人都是屬於理財怠惰,所以,我們只要稍微撥出時間google,很快就可以超越那80%的多數人!

要弄這些理財的事,很煩而且有風險?不理財的風險更高!如文中探討的「以房養老」,正是給不理財的人使用的方式,雖然沒有投資的風險,但卻有通膨和長壽風險,那個風險更高一些呢?那就看我們活得長不長了,而這件事或許只有上帝知道!

不喜歡負債的感覺?負債也分良性及惡性,良性的負債不但不會造成你的壓力,甚至還會為你創造可觀的財富,並且在稅務上有極大助益。如同,沒有人喜歡吃藥,但生病了就必須吃藥,是一樣的道理!

錢可能會不小心花掉了!這的確是個可能發生的潛在風險,可以善用信託,把錢專款專用的鎖定住,不殺金雞母,只拿走生出來的金雞蛋,萬一遇到詐騙,你只會損失幾顆金雞蛋,只要金雞母還在,一切都不會太過嚴重。

要創造高報酬,就必須操作股票或不動產?如果是退休要用的,那我更加建議固定配息的債券型基金,或是股票型指數基金ETF,基本不需要太大的管理成本,大部份的功夫是在前期做好資產配置,善用「退休現金流優化模擬」,制定長期策略,才能充份享受生活,而不是天天盯著股票,浪費晚年寶貴時間。此外,可以尋求信任的理財專家的建議,透過他的經驗及眼光,可以省下不少的時間及學費。

如果您覺得這個「退休現金流優化」的確有幫助,可以請我喝杯☕哦!

3Q~ありがとうArigato~Merci~感恩啦!

掃左側 QR 碼或點擊下方信用卡付款連結都!Thank you~😘