原創作者:Winner Chen 日期:2021/07/28

透過案例的使用流程,希望讓使用者更加熟悉退休現金流優化細節,為自己量身訂制一個「晚美人生」!

贏家商學院

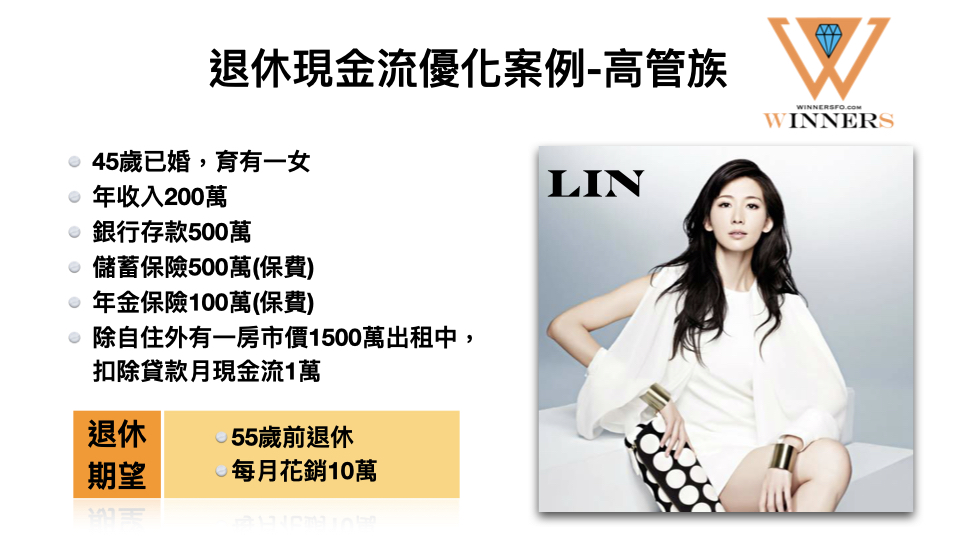

案例背景介紹:

45歲林小姐是一位企業高管獨立女性,年收入200萬,因為收入高且穩定,因此對於生活品質極為講究,疫情前每年至少出國二次,幸好對於名牌並不追求,二十多年的工作也積累了一些資產。曾經也聽從銀行理專的建議,買過基金及銀行商品,初期績效還算滿意,可惜遇到2008年次貸風暴,部份的投資腰斬,令她對於投資更加的保守。再加上工作實在非常忙碌,因此再也未進行任何的投資理財,只要存款累積到一個程度,就會把活存轉為定存。就在幾年前,父母強力鼓吹之下,除了自住外另外購置了一個收租的房產,買價1500萬,貸款本息每月攤還20000,每月可收租30,000,扣除維護成本後年報酬率(ROA:Return of Asset)約1.5%。

案例退休期待:

林小姐婚姻幸福,育有一女,目前十二歲,十年後大學畢業,因此她希望於55歲可以退休,和老公環遊世界,設定每月花銷10萬元。

至此,請大家協助評估,她能否如願退休?這是一個非常重要的思考過程,反應了您如何看待退休準備。

若是套用HAPPY致富方程式(文章連結,此處不再贅述),我們開始進行優化,Let’s GO~

HAPPY致富方程式套用

經過了九個步驟的計算,我們得出H為100,000,P加總為48,300(含勞保、勞退、國民年金、年金保險、及房屋出租現金流),以目前的規劃方式若不作改變,現金流還有不小的差距。幸好,林小姐並不是要馬上退休,至少還有十年的準備期,以及數十年的享用期。

接著,我們就來使用退休現金流優化工具,能不能給林小姐一些實際的建議,讓她的夢想成真!

退休現金流模擬

START:退休資產分析

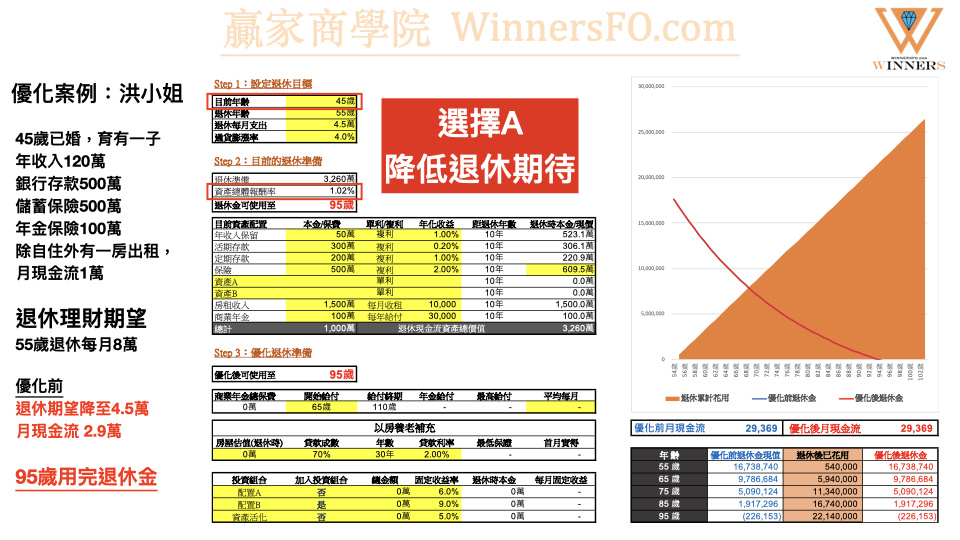

在Step1中黃色底色欄位輸入相應的數字,「退休每月支出」考慮到勞保勞退等的補充在扣除後,只需要8萬元。「通貨膨漲率」在官方數據大約2%,但若考慮收入提升對生活品質的要求也會更高。如學生時代的60元雞腿便當,即便現在漲價到100元,當收入大幅提高時,一般人可能會選擇150元的餐點,這也可以說明,通膨數字並不高,但我們實際感覺上,物價漲得更多!

在Step2中,將年收入保留設定為50萬(每年150萬各種的生活年花費),一般都是放在存款中,因此在年化收益輸入1%,並且選擇複利增值,經過Excel的計算,在10年後55歲退休時,可以額外積蓄523萬。同理,將其他的金融資產一一填入,並適當選擇單利/複利。

經過Excel的自動計算,Step3會將我們的「退休準備」(退休時總資產)加總為3260萬,「資產總體報酬率」經過加權平均得出1.02%,優化前的「退休金可使用至」75歲,而收租房可以繼續收租。從右邊的圖,可以更加清楚的表達,75歲時紅線掉至0。

這樣的人生勝利族,為什麼有這樣另人訝異的結果?原因就是當退休每月支出期待是8萬,而「優化前月現金流」為29,369時,每年除了本金會減少5萬,而且在通貨膨漲4%的情形下,每年資產至少縮水3%(4%-1.02%),最終的結果就是,55歲退休,在75歲時就把金融資產給花完了。結束了嗎?當然沒有,這些都只是個開始!

選擇A:降低退休期待

還記得HAPPY致富方程式的目標是透過建構(買入)各式各樣的P (Pay off)被動式收入現金流,直至超過H (Hope Level)期望年花費,或是將H調整至A (Adjutsted Level)調整年花費時,所到達的年齡即為第一階段的財富自由。

因此,在這個案例中,我們可以嘗試將每月花費下調至4.5萬/月,將會獲得一個結果,在退休年齡(55歲)不變動下「退休金可使用至」95歲(原為75歲)。具體做法就是量入為出,依我的目前實際執行,提供給各位參考,而我的前提是不降低生活水準,做最適化管理:

1.買車換車考慮二手車:一輛新車買入200萬,開了5年後還可以賣100萬,那代表這個折舊代表一年花費20萬。而若買入二手車130萬,開了五年後可以賣80萬,那代表一年花費10萬。這一來一回,平均每月花費就省了(20萬-10萬)/12個月=8333元。如果很愛車,五年後同樣可以再換另一台車,又是個全新的開始。都退休了,也不需要再顯擺身份,新舊車不重要(更何況誰知道你開的車,是一手車還是二手車呢?),重要的是實用性及安全性,從任何角度,二手車都是利多於弊。

2.用餐可以從三餐變為二餐,吃好一點,精緻一些,改掉零食和宵夜習慣,有人正在執行168斷食法,每天的進餐都在8小時內,讓身體有16小時充份休息的機會,不管是減肥還是健康,甚至在財務上,一舉兼得。這樣餐費多少也能省一些下來!

3.年輕時買足醫療保險:筆者多年的保險經驗,最重視的就是一定要有的「實支實付住院醫療險」,只要買一家保險公司也就可以,一年保費一萬元不到,保到幾歲就繳到幾歲。原因,大家可以想一想,一開始就不需要住院的疾病或意外下會花大筆醫療費嗎?很大可能不會,對吧!另外,買醫療險更多是為了彌補損失,也就是降低在健保給付後的自負額,那麼「實支實付住院醫療險」正是符合這二個前提。而這一萬元的保費,可以大大減少老年突然大額的醫療費用,否則,再有多少的準備也不及一次的住院。

4.咖啡、手搖飲料的替代品:一天80元的星巴客,一個月就是2400元了,如果改成自己手沖咖啡,有逼格又省錢;至於手搖飲料實在內幕重重,還是敬而遠之。買一個質優適合自己的保溫杯,隨身攜帶,自製飲料,既能提高生活質感,健康也照顧了!而一個保溫杯幾千塊,可以用好幾年,而幾個月省下的咖啡錢就綽綽有餘了,計算機算一下也知道,差別多大了!

5.善用收納及精算住宅需求空間:進入孩子離巢期,二人的生活空間,最小使用空間22坪左右就足夠(重點是如何收納,斷捨離),這樣可以大幅減少每月管理費開銷及維護費用,一坪150元的管理費,若能省下10坪就是1500元/月。更棒的是,能在適當的預算住進”自己心目中的蛋黃區”(非一般定義的市中心),提升生活的幸福感。

在退休時,每一份資源的浪費或閒置,都是要付出巨大代價的。

贏家商學院

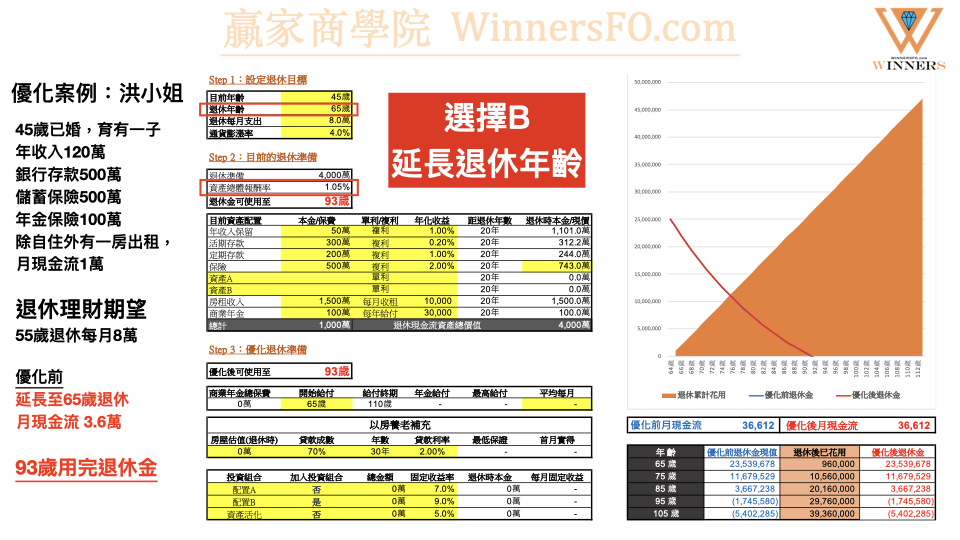

選擇B:延長退休年齡

在此案例多工作10年(55歲->65歲),就能多累積一些退休金,並延緩進入只出不進的退休期,那麼「退休金可使用至」93歲!

「延長退休年齡」,這幾乎是大多數人的退休規劃方式。在日本,由於老年化的社會現象,鼓勵老人再出江湖,而台灣也正在步上日本的過去,低利率的環境,少子化老年化,薪資停滯,經濟成長緩慢等,都會讓想”無憂退休”這件事變得愈來愈困難。我們可以想想,為什麼爺爺奶奶輩不用投資理財,也能安享晚年?

(1) 多子多孫,養兒防老 – 現在✘

(2) 經濟成長高,賺得到錢存得了錢 – 現在✘

(3) 存款利率高,有300萬退休金,年息8%,一年就有24萬的利息 – 現在✘,利息不到3萬

現在的我們,如果還是不投資理財,真的就只有工作到不能工作為止,一輩子最美好、最健康的時光都在為錢工作,當然可以,只是有點遺憾!

以上二個選擇,相信能帶給您許多的畫面感,是不是可以接受?接下來的部份,是要帶給各位其他的退休選項,往下看吧!

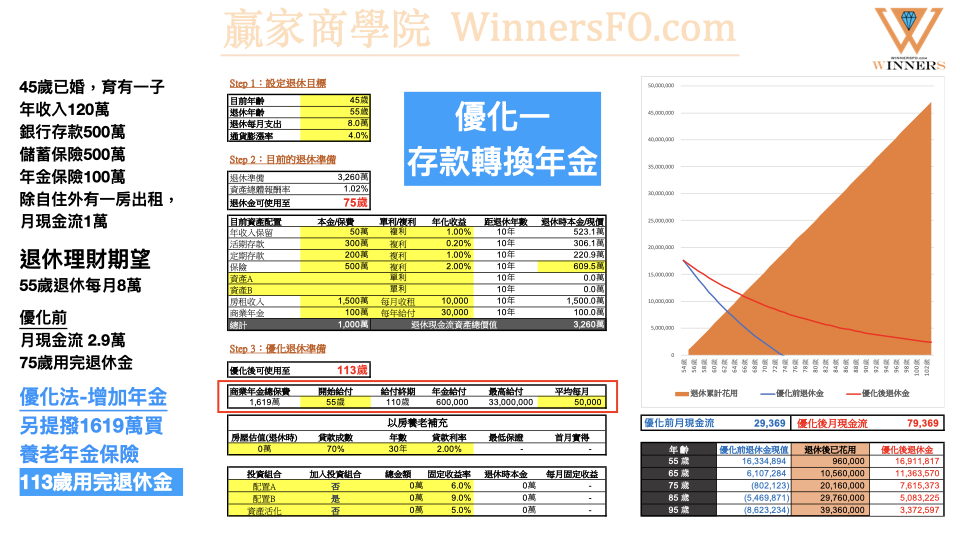

優化一:存款轉換年金

退休規劃的重點:「流量穩定」 重於 「存量豐厚」

贏家商學院

如果神燈巨人在我們面前,說道:「親愛的主人,因為blah. blah…,現在您可以在這二者其中選擇一個,我必定讓您如願。第一個選項是,一整筆給你5000萬元;第二選項是每月固定給你50萬元不會多,也不可能變少」。你會如何選擇呢?

選擇一整筆,心理上會有高度滿足感,低度不確定感,所謂落袋為安,這也通常是大多數人的選擇。但其實是有一些隱藏性的風險,如過度的消費、投資失敗、被詐被騙被借…等等。真正花到的才是自己的,銀行數字只是一個額度。一整筆的5000萬,其實有點麻煩的,如何管理,花多少合宜等等,所以可能的省吃儉用。相對於一個月50萬,一天可以花1萬元不心疼,需要管理嗎?不用!需要精打細算嗎?不用!需要擔心被詐被騙嗎?真遇到就當還上輩子欠的,反正下個月又來50萬,滿血復活,這是一種境界!

有人會說,萬一沒領到幾年就和上帝喝咖啡去了,那不是少拿很多嗎?當然,那是肯定的,但是對我們這一生來說,真的很重要嗎?又對於後輩子孫來說,真的是損失嗎?

「子孫若如我,留錢做什麼,賢而多財,則損其志;子孫不如我,留錢做什麼,愚而多財,益增其過。」

中國思想家 – 林則徐

商業年金有幾個特性:活到老領到老,活愈老領愈多;不建議或不能中途解約;並非以利息計算年金,而是以「生命表加預定利率」計算年金;沒有投資風險等。是最簡單將資產存量轉換為現金流量的工具。正如同上述神燈巨人的第二種選項,開始產生終身型現金流!

在這林小姐案例中,我們假設要把29,369/月的現金流,採用購買即期年金方式(*)增加5萬/月,所需要的保費為1619萬(一次性交費),將所有的存款轉為商業年金,仍無法達到增加5萬的目標,因此,我們需要再另尋他途!

(*)台灣目前的年金預定利率約在1.5%以下,因此普遍都是”利變型年金”,透過宣告利率可以讓保戶領取較多的年金。

優化二:以房養老貸款

對於不需將房子留給孩子的退休族群,將房屋反向抵押給銀行,讓銀行分月將貸款給付給屋主,最終結算貸款和房價,把剩餘價值留給繼承人。由於自己可以住在熟悉房子裡,又可以獲得穩定的現金流收入,有房住也有錢花,所以,近幾年開始愈來愈受到退休人士的青睞。

在林小姐的案例中,我們將自住房做為以房養老的標的,選擇30年(360期),在貸款利率2%的情況下,每月銀行會匯出29000至帳戶,此時,優化後月現金流就能達到58,535,的確可以有效的拉近我們的目標,剩下的部份,可以再透過一些方式補足,這的確不失為一個好辦法!給一個讚!

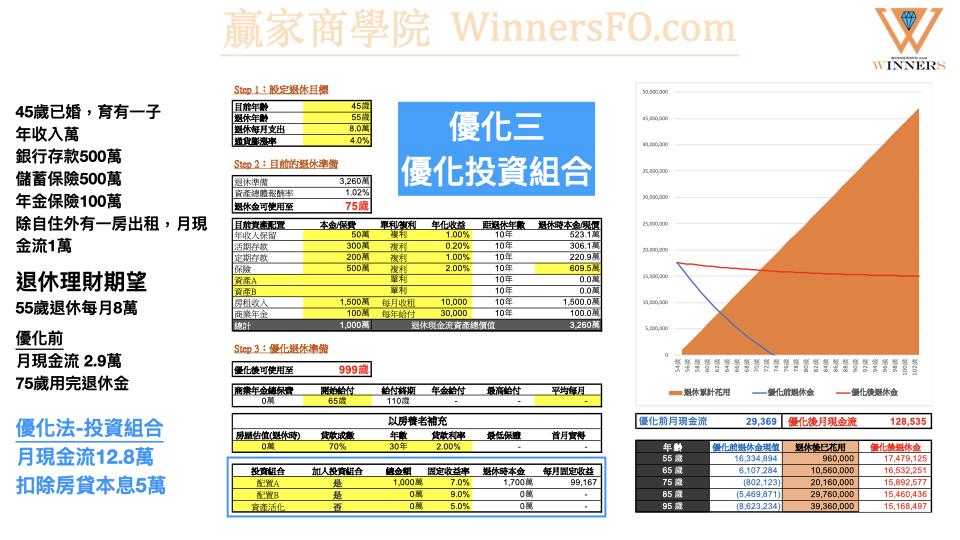

優化三:優化投資組合

延續著以房養老的思考,如果是將自住房貸款出來自行管理,由於房子最終仍然是自己的,我們也可以稱為「留房養老」模式。若要採用此方式,當然前提是要有一筆本金,但最重要的關鍵其實是我們的理財能力,以及金融知識是否足以判斷風險所在。

以林小姐的案例,如果我們能夠從銀行貸出1000萬,如果可以透過恰當的資產配置,獲得7%的投報率,那麼優化後的現金流就會達到128,535,如果是房貸,在利率2%時月付金為5萬元,因此林小姐,實際上的現金流是12.8萬-5萬(線上房貸計算)=7.8萬,就和我們退休每月支出相當了!

然而貸款投資套利,對許多人來說,心理壓力可能承受不了,就會直接影嚮到生活品質。那麼,我們投資的本金也可以從活存和定存,甚至解約效益低的保險,如當時為了提高保障而買的壽險,或是增值性低的儲蓄類保單(建議先咨詢專業壽險顧問,以免誤殺)。由於並沒有貸款利息成本,因此可以用較少的本金,達到8萬的現金流,在Excel中可以反覆推算本金和投報率組合。

對於林小姐來說,經過了討論,她決定未來將自住房貸款出來做投資理財,因為,唯有這個方案,他既不需要延長退休,也不需要降低生活開支,在投報率7%情況下,不但可以逐步繳清房貸,留下房子給寶貝女兒,更另她意外的是,在二十年房貸繳清後,手邊還會多出1000萬(當時的房貸本金),是的,沒聽錯!

在2021年5月份,某一天下午和林小姐討論她的退休之後,她給出的回饋是,真希望早一點知道,理財的價值,不過幸好,沒在退休後才知道,在接下來的歲月裡,會陸續將活存和定存的部位,在財商提升之後,逐步轉換為收益更高的資產。另外,也會前往銀行了解房貸的事宜,審慎評估資產活化的可能性。對於她這樣的感悟,真是令人感到成就感十足。有了目標,只要方向正確,就一定有達到的一天!

後記,絕不建議冒然進行投資,畢竟退休還有十年,而在這段不短的時間就是「7%的尋親之旅」,重拾對投資理財的意願,每周撥出一些時間來提高財商,讓自己擁有一個判斷資產好壞的眼光。

如果您覺得這個「退休現金流優化」的確有幫助,可以請我喝杯☕哦!

3Q~ありがとうArigato~Merci~感恩啦!

掃左側 QR 碼或點擊下方信用卡付款連結都!Thank you~😘