文章轉載 – 作者:工商時報 蘇秀慧 2021/04/23 (原文連結)

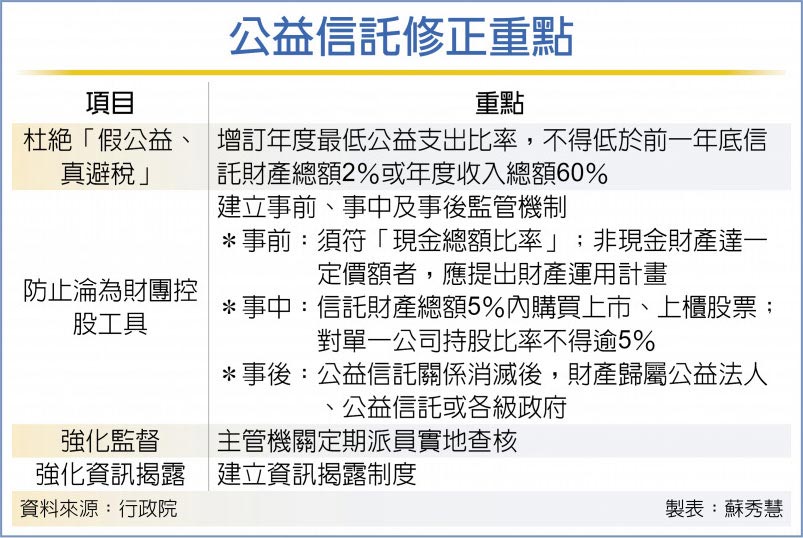

避免公益信託淪為富人節稅與財團控股工具,行政院會22日通過「信託法」修正草案,避免公益信託淪為財團控股工具,明定公益信託僅得於信託財產總額5%範圍內購買上市、上櫃公司股票,且對單一公司持股比率不得逾該公司實收資本額5%。

同時,增訂年度最低公益支出比率,不得低於前一年底信託財產總額2%或年度收入總額60%,以杜絕「假公益、真避稅」。避免同為從事公益的財團法人淪為富人節稅與財團控股工具,「財團法人法」已在2019年修正,惟公益信託部分仍有漏洞,法務部因此提出修正草案,堵住漏洞,這也是信託法上路後,最大幅度修正。

台灣是在1994年導入公益信託制度,到2020年止,許可設立公益信託件數已逾260件,信託資產規模高達727億元。但有些變成「假公益、真避稅」,因此行政院提出修法,要讓公益信託真的信託為公益,而非為避稅。

避免「假公益,真避稅」情形發生,修正草案增訂公益信託辦理公益事務的年度支出,應達一定比率,不得低於前一年底信託財產總額2%或年度收入總額60%。

防止公益信託淪為財團控股工具,建立事前、事中及事後監管機制。事前須符合中央主管機關所訂「現金總額比率」,否則不予許可;設立時非現金財產達一定價額者,應提財產運用計畫,報請中央主管機關會同財政部許可。

事中方面,接收非現金財產捐贈達一定價額者,應提出財產運用計畫,報請中央主管機關會同財部許可;同時只能在財產總額5%範圍內,購買上市、上櫃股票,對單一公司持股不得逾5%,但經政府核准者,不受5%限制,維持彈性。

事後方面,公益信託關係消滅後,財產僅得歸屬於公益法人、公益信託或各級政府。防止不正當利益輸送,修正草案明定,信託行為所定信託關係消滅後信託財產歸屬權利人,以同一主管機關監督的公益法人、公益信託或各級政府為限。

此外,為強化資訊揭露制度、監督機制,明定主管機關應定期派員實地查核外,並建立公益信託的資訊揭露制度,要求受託人將信託行為內容、經主管機關備查的書類表冊及補(獎)助、捐贈資料在資訊網路公開。